Rystad Energy:尽管存在供应过剩的担忧,美国LNG仍保持盈利

美国液化天然气(LNG)货运取消只有在价差在一到两个月内低于可变成本时才会实现,而不是在短暂的市场紧缩期间。

即使在供应过剩的情况下,除非全球经济衰退来袭,否则煤炭和石油替代的LNG需求也可能吸收过剩的量。

与欧洲天然气价格相比,亨利枢纽(Henry Hub)价格的上涨和日益波动对美国LNG利润率构成了更大的长期风险。

2023年至2025年期间,运往欧洲的美国墨西哥湾沿岸(USGC)货物的平均利润率(包括再气化成本)为4.56美元/MMBtu,即每艘LNG船1750万美元,而2019年和2020年疫情之前和期间的利润率为负。这些诱人的利润促使国家石油公司和大型企业、主权财富基金、私募股权、亚洲公用事业和其他能源买家带着支票簿涌向美国地质勘探委员会,参与其中。因此,在此期间,绿地和棕地项目都做出了一系列LNG最终投资决策(FID)。

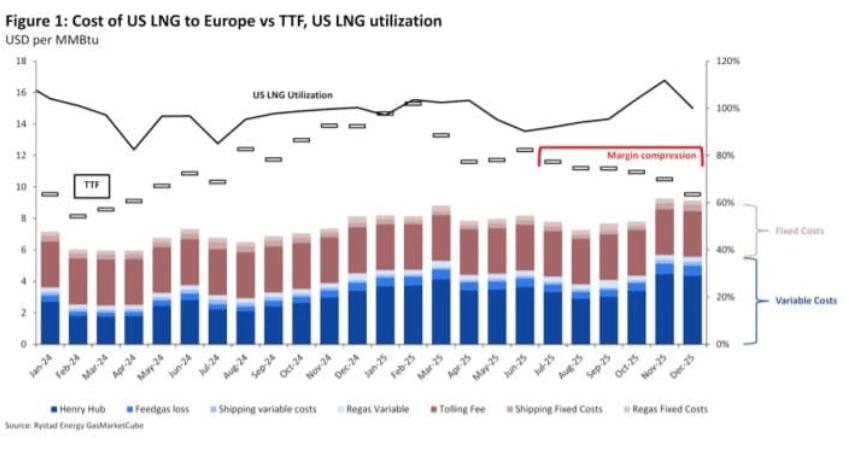

尽管低价风险上升,但即将到来的LNG供应过剩的概念几乎没有让投资者望而却步。然而,这种看涨的看法在12月5日开始受到质疑,当时TTF-Henry Hub差价暴跌至4美元/MMBtu,为2021年4月以来的最低价差。该行业报告称,利润率受到挤压,TTF接近美国向欧洲交付LNG的全部成本(图1),并且担心如果差异继续下降,生产将停产。

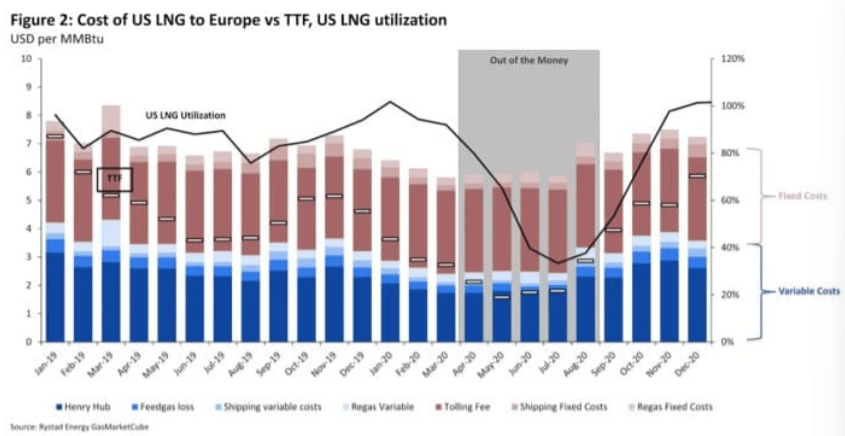

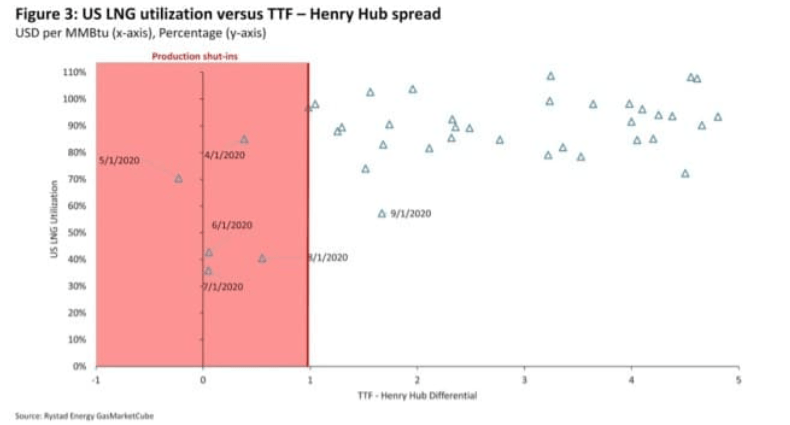

美国天然气公司LNG行业短暂历史上唯一一次大规模取消LNG货物的事件发生在2020年新冠肺炎大流行期间。将此作为案例研究,图2显示,在2019年和2020年期间,即使TTF始终低于美国交付给欧洲的LNG的全部成本,设施利用率也没有下降。这是固定成本(粉红色条)被视为沉没的结果,而LNG承购商只关心支付其运输LNG的可变成本(蓝色条),也称为短期边际成本(SRMC)。这发生在2020年4月至8月,当时TTF(白色刻度标记)在很长一段时间内低于交付给欧洲的美国LNG的SRMC(蓝色堆叠条),在此期间,我们看到150多件货物被取消,美国LNG量利用率在5个月内大幅下降。这种市场机制的一个重要特征是,如果购电方不希望提货,LNG合同规定了45至60天的通知期,这意味着美国LNG的利用率落后于价格1-2个月。这意味着TTF和Henry Hub之间的短期价格压缩——例如,来自两大洲同时相反的极端天气模式——不足以关闭USGC的LNG生产,除了运营原因和优势优化。

SRMC分为以下几部分:1)原料气成本(Henry Hub);2)115%的原料气成本,以弥补LNG开发商的液化损失和利润;以及3)运输和再气化的可变成本。固定成本包括:1)LNG承购合同的通行费,徘徊在2.5美元/MMBtu左右;以及2)固定的运输和再气化成本。请注意,根据商业模式,运输和再气化成本存在一些细微差别——如果承购商拥有船队或船舶或再气化能力。经济效益如下:TTF-Henry Hub价差必须在1-2个月内维持在低于美国向欧洲交付LNG的可变成本(原料气损失、可变运输和再气化),才能实现美国LNG货物取消。在平衡的市场中,可变成本对欧洲约为1美元/MMBtu,对东亚约为1.5美元/MMBtu。

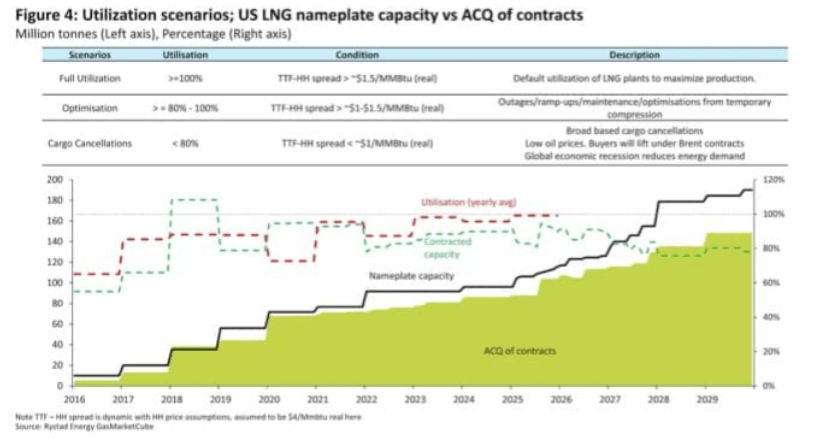

展望未来,即使在2028年和2029年,当供应过剩变得更加严重时,远期曲线美元/MMBtu以上的差异。即便如此,由于远期曲线沿曲线越远流动性越低,在该时间范围内的确定性就越低。Rystad Energy的价格预测显示,2031年的差异最小,TTF为2.84美元/MMBtu,东亚现货LNG价格为3.35美元/MMBtu,从而消除了美国LNG对两大洲的可变成本。因此,在我们的基本情景中,美国LNG仍得到充分利用(图4)。

当美国LNG利用率下降并在100%和合同量份额之间波动时,可以看到第二种情景大纲,合同量份额徘徊在满负荷的80%左右。在这种情况下,TTF Henry Hub价差降至每MMBtu 1-1.5美元(亚洲为1.5-2美元/MMBtu),但仍高于美国LNG运往欧洲的可变成本。然而,它们将低到足以使LNG开发商为非合同LNG生产部署优化和/或利用时间进行维护,尽管优化将是降低产量的唯一商业原因。

第三种情况显示,随着货物盈利下降和取消订单的出现,美国LNG利用率降至80%以下(占合同量的份额)。这种情况引出了一个问题:除了暂时的极端天气模式外,在什么样的市场条件下,差异在很长一段时间内压缩到可变成本以下?

与由需求驱动的新冠肺炎导致的2020年停工相反,随着LNG气产量超过需求增长,即将到来的价格下行压力将由供应驱动。行业分析师认为,随着价格下跌,对价格敏感的LNG需求将会出现。从历史上看,情况就是这样,大部分的替代都是以牺牲海运煤炭消耗为代价的。传统上,当价格在海运煤炭价格的1-2美元/MMBtu范围内时,LNG也取代了海运煤炭,特别是在日本、韩国和欧洲。这是由于燃气轮机的效率提高,联合循环涡轮机的热效率通常在50-60%之间,而传统的燃煤发电厂的热效率接近33-38%。2025年,纽卡斯尔煤炭价格指数在4-5美元/MMBtu左右波动,这意味着当价格达到6-7美元/MMBtu时,可能会出现对价格敏感的LNG需求。随着碳价格降低了煤炭的竞争力,欧洲的LNG价格可能会略高,接近7-8美元/MMBtu,从而增加需求。作为参考,在日本、韩国和欧洲之间,2025年海运煤炭消费量超过每年3亿吨。

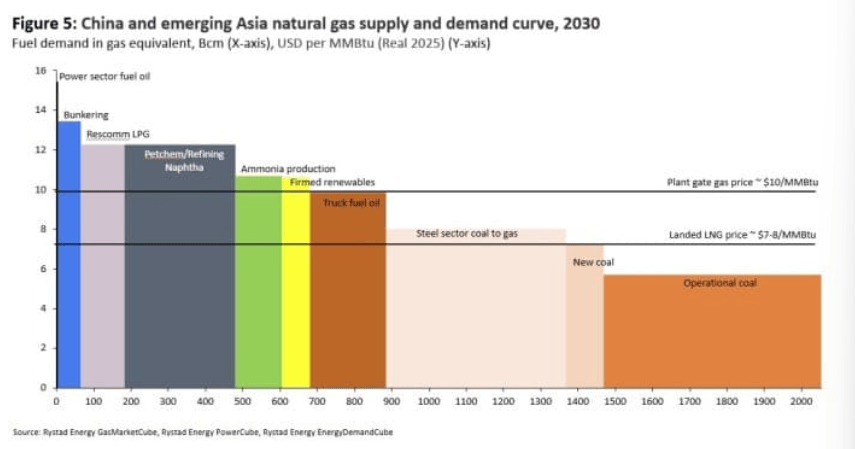

LNG需求的另一大赌注来自中国和亚洲新兴市场,这些市场完全是经济驱动的,因此对减排没有兴趣。这些国家的流离失所来自其他燃料,特别是液体。在这些国家,LNG的到岸价格为7美元/MMBtu,与燃料加注、住宅和商业LNG、石化、石脑油精炼、氨生产、公司可再生能源和卡车燃料油相比,具有竞争力。在这种背景下,美国LNG停产的情况只有在全球经济衰退的情况下才有可能发生,在这种情况下,能源需求减弱、发电和低油价导致石油转换能力完全耗尽,没有价格敏感的能源需求来吸收美国的LNG。

等式的另一边是北美天然气价格——美国天然气公司这些LNG设施的原料气成本。在未来五年,美国基本负荷天然气需求将出现极端增长,LNG产能将从目前的1.09亿吨增加到本十年末的1.9亿吨,几乎翻了一番,到2030年,数据中心每年增加13-15亿立方英尺/日的发电需求,尽管并非所有这些都将由天然气提供。此外,燃煤发电厂将继续退役,使天然气发电需求对价格的弹性降低。随着需求变得不那么有弹性,随着页岩气开采的进一步成熟和一级库存的持续减少,供应侧经济变得越来越具有挑战性。这在海恩斯维尔最为普遍,那里的油井生产率正在明显下降。二叠纪和阿巴拉契亚地区的经济较为强劲,但将分子推向市场的管道基础设施受到限制。从广义上讲,这意味着Henry Hub在中期内始终处于4-5美元/MMBtu的范围内。

正如今年冬天到目前为止所见,美国全国各地的寒流和井口冻结可能导致Henry Hub价格飙升至中高水平即5美元/MMBtu。同样的道理也适用于温暖的伸展运动,这可能会使标记向后翻滚。在TTF交易价格高于海运煤炭近1-2美元的情况下,即约6.5美元/MMBtu,Henry Hub价格飙升至5美元/MMBtu以上,可能会使美国LNG货物无利可图。然而,如上所述,美国广泛的LNG货物取消要求TTF- Henry Hub价差在一到两个月内收敛到1美元以下。随着美国成为全球边际LNG生产国,到2030年可能占全球LNG产量的35%,Henry Hub指数合约的增加意味着TTF和JKM的价格不仅与区域供需基本面,而且与美国LNG合约的价格联系更加紧密。因此,边际LNG供应的成本必然会随着Henry Hub的价格而波动,这意味着Henry Hub的上涨也将导致全球LNG价格的上涨,正如我们在2026年迄今为止所看到的那样。(小晨编译)返回搜狐,查看更多